En esta guía condensamos lo esencial para que optimices tu tributación sin cometer ningún delito: residencia fiscal internacional, dirección efectiva, establecimiento permanente, rentas del capital, ZEC Canarias, y opciones reales para nómadas.

Y luego de leer el artículo, puedes mirar este vídeo en el que Marc Vidal y Alex Algarci te explican cómo mejorar tu factura fiscal, sin “mover tu empresa a clics”.

Residencia fiscal vs. “parecer residente”: la regla de oro

Cambiar (o defender) tu residencia fiscal no va solo de contar días: los convenios de doble imposición aplican criterios jerárquicos que ponderan hechos y pruebas. En la práctica, Hacienda (o su homóloga en destino) mira dónde vives de verdad, qué vínculos mantienes y dónde se toman tus decisiones personales y económicas.

La ecuación es simple: ser residente + parecerlo (con evidencias consistentes en el tiempo).

Los 4 criterios que mandan (en este orden)

- Estancia: ¿en qué país pasas más tiempo? (≈183 días o más).

- Vivienda permanente: ¿dónde tienes una vivienda disponible y utilizada?

- Centro de intereses vitales: núcleo familiar, relaciones personales, negocio, patrimonio, gestión de inversiones.

- Nacionalidad / acuerdo amistoso: si persiste el empate, se acude a la nacionalidad y, en su defecto, a una resolución entre administraciones.

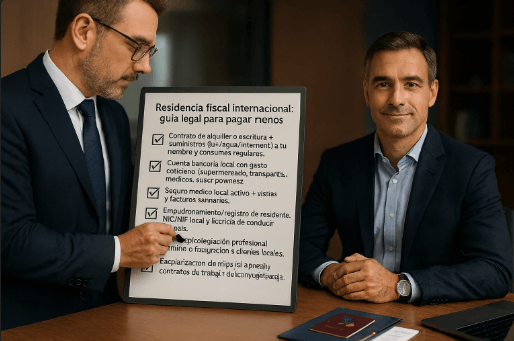

“Prueba de vida” en destino: qué evidencias pesan más

Piensa como un auditor: quiere documentos trazables y recurrentes que dibujen tu vida diaria.

Pruebas fuertes (prioriza):

-Contrato de alquiler o escritura + suministros (luz/agua/internet) a tu nombre y consumos regulares.

-Cuenta bancaria local con gasto cotidiano (supermercado, transporte, médicos, suscripciones).

-Seguro médico local activo + visitas y facturas sanitarias.

-Empadronamiento/registro de residente, NIE/NIF local y licencia de conducir del país.

-Contrato/colegiación profesional, nómina o facturación a clientes locales.

-Escolarización de hijos (si aplica) y contratos de trabajo del cónyuge/pareja.

Pruebas complementarias (suman, no sustituyen):

-Billetes y sellos de pasaporte, tarjetas de embarque, peajes/parkings.

-Geolocalización de apps (salud, actividad, ride-hailing) exportada y guardada.

-Cuotas de gimnasio, coworking, asociaciones y clubes locales.

-Historial médico y odontológico del país.

Pruebas débiles (evítalas como pilar único):

-Capturas de redes sociales, fotos sueltas, check-ins sin trazabilidad.

-Alquiler “de palabra” sin contrato ni pagos bancarios.

Checklist accionable para “parecer residente”

- Abre cuenta bancaria local y domicilia, alquiler y suministros.

- Contrata seguro médico y agenda tu primera revisión.

- Consigue número fiscal local y, si procede, licencia de conducir.

- Mantén un móvil local y traslada tus suscripciones (streaming, apps, gimnasio).

- Formaliza contratos con clientes/proveedoría desde el país; ajusta el pie de factura (dirección, impuestos locales, jurisdicción).

- Desvincula lo que puedas de España: baja censal, cierra alquileres, traslada cuentas/inversiones, cambia domicilios fiscales en bancos y brokers.

- Guarda en una carpeta anual: contratos, extractos, consumos, tickets, billetes, citas médicas, certificados de residencia.

Centro de intereses: mueve el “corazón económico”

Si tu empresa, consejos, inversiones y clientes clave siguen en España, el “centro” seguirá allí.

Opciones:

- Traslada consejos/actas y dirección efectiva a destino; celebra reuniones in situ y documéntalas.

- Vende o reestructura la participación para disminuir control desde España (cuando encaje).

- Diversifica cartera hacia activos locales (cuentas, depósitos, inmuebles, fondos).

Errores frecuentes (y cómo evitarlos)

- Contar días sin huella: sin consumos, sin alquiler, sin tickets → débil.

- Empresa “fuera”, vida “dentro”: dirección efectiva en España → riesgo de nacionalización de la sociedad.

- EP accidental: almacenes, personal dependiente o despacho fijo en España → establecimiento permanente.

- Familia y casa principal en España: si no mueves el núcleo, el centro de intereses seguirá allí.

- Documentación dispersa: centraliza todo en un archivo anual; cada trimestre exporta y guarda.

Dirección efectiva: el talón de Aquiles de tu “empresa fuera”

Abrir una sociedad en otro país no te traslada la tributación por arte de magia si las decisiones reales se toman en España. Eso es la dirección efectiva: dónde se adoptan las decisiones estratégicas y de gestión cotidiana.

Si la Administración concluye que la dirección efectiva está en España, puede “nacionalizar” tu sociedad extranjera (atribuirle residencia fiscal española), exigir Impuesto sobre Sociedades como si fuese una SL española y regularizar 4 ejercicios no prescritos, con recargos e intereses.

Qué mira la Administración (y cómo lo prueba)

- Órganos de decisión: ¿Dónde se reúne la dirección? ¿Quién firma? ¿Dónde viven?

- Ejecución y gestión: nóminas del “CEO”, responsables de área, gestión diaria (correo, IPs, agendas).

- Medios materiales: oficina, coworking, servidores, licencias, proveedores locales.

- Documentación: actas del consejo, contratos, poderes (POA), órdenes internas, calendarios.

- Clientes y operaciones: negociación y cierre de deals, bancos operativos, seguros, compliance.

Regla práctica: si el cerebro (personas) y el corazón (procesos/actas) laten fuera, tu caso es defendible; si todo late en España, el riesgo es alto.

Cómo reducir riesgo (escenarios legales y defendibles)

1) Sustancia local

Personas: al menos 1 empleado local (no “nominal”), con funciones acordes al negocio.

Lugar: oficina/coworking con contrato; prueba de uso (accesos, facturas, fotos, reuniones).

Servicios profesionales: contabilidad y gestoría local; compliance y auditoría en origen.

Operativa: banco local operativo, pagos a proveedores locales, seguros del país.

Checklist sustancia (mínimo viable):

Contrato coworking/oficina 12 meses.

Contrato de un perfil operativo (no solo administrativo).

Mandato de contabilidad y payroll locales.

Apertura de cuenta bancaria local con flujos reales.

2) Motivo económico válido

Justifica por qué ese país mejora tu negocio (y no solo tus impuestos):

Talento (desarrolladores, ventas, soporte multilingüe).

Proximidad a mercados (zona horaria, logística, partners).

Costes (laborales, cloud, alquileres) y seguridad jurídica.

Ecosistema (clúster sectorial, hubs de innovación, incentivos).

Adjunta pruebas: comparativas salariales, cartas de intención con partners, RFPs, análisis de costes, convocatorias de clusters, etc.

3) Gobernanza compartida (evitar mayoría decisoria en España)

Consejo con dos o más administradores de países distintos; celebraciones presenciales en origen (o telemáticas con geolocalización/logs).

Pactos que impidan que una sola jurisdicción concentre el >50% de control.

Firma mancomunada o quórums reforzados para decisiones estratégicas.

4) Trazabilidad y prueba electrónica (lo que te salva en inspección)

Actas fechadas y firmadas en origen; conserva PDF y originales.

Calendarios (Google/Outlook) con reuniones, asistentes y ubicaciones.

Logs de videollamadas (Zoom/Meet), registros de IP, minutas y anexos.

POAs (poderes) notariales en el país de la sociedad.

Tickets de viaje, accesos a edificio, fotos de reuniones.

Consejo: cierra cada trimestre un “dossier de dirección efectiva” (15–20 páginas con actas, pruebas y extractos). Te ahorrará meses en una comprobación.

Señales rojas (alto riesgo de “nacionalización”)

Administrador único y todo el management radicado en España.

Sin oficina ni empleados en origen; solo un P.O. Box.

Cuentas inactivas en el país de la sociedad; toda banca en España.

Actas inexistentes o firmadas “en remoto” siempre desde IP española.

Contratos y negociación siempre desde España; viajes inexistentes.

Establecimiento permanente (EP) vs. dirección efectiva

Dirección efectiva: determina residencia fiscal de la sociedad (dónde tributa por su renta mundial).

EP: crea obligación de tributar en un país concreto por la parte de beneficios atribuible a ese EP (almacén propio, personal dependiente, sede fija).

Puedes no “nacionalizar” la sociedad y aun así generar un EP en España si tienes personal/dependencia comercial o instalaciones. Cuida ambas dimensiones.

Teletrabajar desde República Dominicana y otros destinos con fiscalidad territorial

En sistemas territoriales como el de República Dominicana o Panamá, los rendimientos de fuente extranjera pueden quedar no sujetos al impuesto sobre la renta local.

Para un español que teletrabaja, el caso típico es pasar de nómina a contractor: la empresa española deja de emplearte y firma un contrato de prestación de servicios.

Si prestas el trabajo desde el país de residencia y el pagador es extranjero, ese ingreso puede calificarse como fuente extranjera y, por tanto, quedar exento o con carga muy baja (solo mínimos de seguridad social locales, cuando correspondan).

La condición innegociable es mudarte de verdad y acreditar residencia en el país de destino.

Para hacerlo bien, alinea tres vectores:

- Residencia (alquiler/propiedad, consumos, cuenta bancaria, seguro médico y registros locales).

- Fuente y lugar de prestación (contrato y facturas indicando que el servicio se presta desde RD/Panamá, sin presencia fija en España).

- Relación con la empresa (acuerdo de contractor, tarifas brutas que reflejen el ahorro de cuotas/retenciones que deja de soportar el empleador).

A efectos de IVA, en B2B suele aplicar la regla de localización en destino y/o la inversión del sujeto pasivo, pero al no tener establecimiento en España no deberías repercutir IVA español; aun así, ajusta el pie de factura a la normativa local y al contrato.

Vigila los riesgos: si realizas parte relevante del trabajo en España (reuniones periódicas, despacho, personal dependiente) podrías crear establecimiento permanente en España y tributar por la porción atribuible.

Evita que la dirección efectiva del negocio (decisiones y gestión) se vea en España; mantenla documentada en el país de residencia.

Revisa normas anti-elusión, tratados para evitar la doble imposición… o mejor, deja todo esto en nuestras manos.

Con residencia real, pruebas coherentes y contrato bien redactado, el arbitraje territorial es una palanca potente (y legal) para mejorar tu renta disponible.

Ecommerce sin sustos: IVA en destino y “no toques suelo”

Vender online en B2C dentro de la UE significa que el IVA se devenga en el país del cliente.

Desde julio de 2021, el OSS (One-Stop Shop) te permite declarar en un único portal el IVA de todos los países UE donde vendas, evitando registros múltiples (salvo que almacenes stock en un país: ahí sí te exigirán NIF-IVA local).

En B2B intracomunitario, suele aplicar inversión del sujeto pasivo si el cliente es operador registrado y la mercancía circula entre países UE.

El gran enemigo del ecommerce es el establecimiento permanente (EP): si “tocas suelo” con almacén propio, personal dependiente o una sede fija de negocios en España (o en cualquier otro país), ese país puede reclamar Impuesto sobre Sociedades por la parte de beneficios atribuible al EP.

Para reducir ese riesgo, subcontrata logística (3PL/fulfillment) como proveedor independiente (no agente dependiente), sin control ni mandato para cerrar ventas en tu nombre, y documenta esa relación como prestación de servicios.

Si quieres, puedes contactar con un experto en este instante.

Cómo evitar “tocar suelo” (checklist práctico)

No almacenes stock propio ni tengas personal con facultades de cerrar contratos en el país objetivo.

Contrata un 3PL como proveedor independiente (SLAs, tarifas, no exclusividad, sin poderes).

Mantén la dirección efectiva (decisiones estratégicas y gestión) en el país de tu sociedad que factura.

Usa OSS para ventas UE B2C; IOSS si vendes desde fuera de la UE pedidos ≤150 €.

Si usas FBA/almacenaje local, asume: NIF-IVA local + libros de existencias y revisa el posible EP.

En B2B intracomunitario, valida VAT ID del cliente (VIES) y aplica reverse charge cuando proceda.

No almacenes stock propio ni tengas personal con facultades de cerrar contratos en el país objetivo.

Contrata un 3PL como proveedor independiente (SLAs, tarifas, no exclusividad, sin poderes).

Mantén la dirección efectiva (decisiones estratégicas y gestión) en el país de tu sociedad que factura.

Usa OSS para ventas UE B2C; IOSS si vendes desde fuera de la UE pedidos ≤150 €.

Si usas FBA/almacenaje local, asume: NIF-IVA local + libros de existencias y revisa el posible EP.

Contratos y facturación (orientación)

- Contrato con 3PL: definir que es proveedor logístico independiente, sin autoridad para negociar ni cerrar ventas, ni para representar a tu empresa. Incluir SLA de almacenamiento, picking/packing y transporte.

- Términos y Condiciones web: indicar incoterms (DAP/DDP), política de IVA (OSS/IOSS), países servidos y tiempos de entrega.

- Factura B2C UE: incluir tu NIF-IVA OSS y el tipo de IVA del país del cliente. B2B UE: menciona “Inversión del sujeto pasivo – art. 194 Dir. IVA” si aplica.

Modelos operativos seguros

- Modelo OSS + 3PL “no dependiente” (UE→UE): vendes desde un país UE con OSS, sin stock en otros países; 3PL solo presta logística. Pros: simple y escalable. Contras: mayores costes de envío si estás lejos del cliente.

- Modelo FBA/local stock (UE→UE): colocas stock en varios países (p. ej., DE/FR/ES). Pros: entrega rápida, mejor conversión. Contras: NIF-IVA y obligaciones en cada país + evaluar EP.

- Extra-UE → UE con IOSS: para ≤150 €, cobras IVA en checkout y agilizas aduanas. Pros: menos fricción. Contras: límites de valor; cuidado con devoluciones y reimportaciones.

Jurisdicciones y estructura (después de fijar tu residencia)

El IS debe elegirse tras ordenar tu residencia fiscal personal. Para sociedades con márgenes ajustados, suelen considerarse Irlanda (12,5%), Chipre (~12,5%), Bulgaria/Hungría (tipos bajos) o ZEC Canarias (4%) si encajas en su marco; en España, SL nueva al 15% dos ejercicios puede aliviar el arranque.

En estructuras multi-país, cuida precios de transferencia (TP) si intervienen varias entidades (marca, plataforma, logística) para que los márgenes entre coligadas sean defendibles.

Errores que disparan el riesgo (y cómo corregirlos)

FBA sin registros: stock en DE/PL/FR y sin NIF-IVA local → regularizaciones + sanciones. Solución: registrarte y declarar el IVA local; usar OSS para ventas transfronterizas.

3PL “agente dependiente”: si negocia o cierra ventas por ti, puede generarte EP. Solución: contrato de servicios logísticos puro, sin poderes.

Dirección efectiva en España con sociedad fuera: decisiones y management desde España. Solución: mueve y documenta decisiones en la sede de la sociedad que factura.

Incoterms ambiguos: clientes sorprendidos con aranceles/IVA. Solución: especificar DAP/DDP en T&C y checkout; ajustar pricing.

Estrategia “nómada digital” por etapas, explicada fácil y sin jerga rara

La idea es ordenar tu negocio y tu residencia para pagar legalmente menos, ahorrar más y hacer crecer tu proyecto con el efecto compuesto.

1) Etapa 1 — Testea en pequeño (3–6 meses)

- Forma jurídica simple: empieza como autónomo o con una SL nueva (que tributa al 15% los dos primeros ejercicios con base positiva).

- Objetivo: validar que hay clientes, que el producto encaja y que puedes facturar de forma predecible.

- Regla clara: nada de estructuras raras hasta que haya tracción (ventas estables y margen).

2) Etapa 2 — Múdate 2–3 años a un país alineado

- Qué significa “alineado”:

- Fiscalidad amable (pagas menos si cumples las reglas)

- Coste de vida menor (tu dinero rinde más)

- Operativa sencilla (bancos, internet, visado, comunidad)

- Ejemplos típicos: países territoriales o con regímenes claros para teletrabajo.

- Clave legal: haz el cambio de residencia de verdad (vivienda, días, consumos, cuenta local, seguro, facturas desde allí). Sin eso, no cuenta.

3) Etapa 3 — Capitalízate (24–36 meses)

- Con menos impuestos y gastos, te queda más caja cada mes.

- Qué hacer con esa caja:

- Reinvierte en lo que hace crecer: ads que funcionan, equipo clave, marca, producto.

- Crea colchón (6–12 meses de gastos) y una reserva (divisas, algo de oro/bitcoin si te encaja).

- Efecto compuesto en simple: si tu negocio genera 100.000 € de beneficio y, por estructura, te quedas un 20–30% más cada año, son 20–30.000 € extra/año.

- En 3 años, eso son 60–90.000 € solo por diferencial fiscal, antes de lo que te aporte reinvertirlo.

4) Etapa 4 — Valora volver (o no) con cabeza

- Si vuelves, hazlo con la estructura optimizada:

- ¿Te compensa una SL en España al 15% si sigues creciendo?

- ¿Encajas en ZEC Canarias (4%)? (solo si cumples requisitos reales)

- ¿Vas a vivir de rentas del capital (dividendos/plusvalías) una parte del año?

- Revisa si hay beneficios de retorno aplicables en ese momento y ordena tus pruebas de residencia anteriores (por si te las piden).

Como has visto lo mejor es no dejar nada a la suerte y tenerlo todo bien atado.

FAQ

¿Puedo tener empresa en Estonia viviendo en España y pagar 0%?

No. Estonia difiere el impuesto hasta dividendos, pero si la dirección efectiva está en España, te pueden “nacionalizar” la sociedad y regularizar.

¿Qué necesito para cambiar de residencia fiscal desde España?

Acumula 183+ días y pruebas en el país de destino (vivienda, consumos, cuentas), desvincula centro de intereses de España y cuida los criterios de convenio.

¿Teletrabajar como contractor para empresa española desde R. Dominicana tributa 0%?

Puede ser muy bajo si el rendimiento se considera de fuente extranjera y trabajas desde allí, con residencia real y pruebas; revisa anti-elusión.

¿Cómo evitar EP en ecommerce?

No tengas almacén propio ni personal dependiente en destino. Usa fulfillment externo y documenta que la dirección efectiva corresponde a la entidad que factura.