Resumen ejecutivo (para directivos con prisa)

¿Qué aprenderás en los próximos 12 minutos?

- ¿Qué es una reestructuración empresarial y cómo hacerla sin riesgos?

- El giro del Tribunal Supremo (2022) que le para los pies a Hacienda.

- Donde está el riesgo real cuando se reparten los beneficios de tu holding a 1,25%.

- Cuáles son los beneficios de un holding que pueden circular por la estructura al 1,25%.

- ¿Cuál es el factor decisivo en una inspección?

Después de leer este artículo te invitamos a darte un paseo por nuestro canal de YouTube donde tenemos un vídeo sobre cómo reestructurar tu empresa, crear un Holding y tributar de la manera correcta.

Contexto: por qué las empresas reestructuran (y por qué Hacienda mira con lupa)

Qué es una reestructuración: holding, canje de valores, filialización

Una reestructuración corporativa agrupa operaciones como crear un holding, aportar participaciones (canje de valores) a una nueva matriz o filializar líneas de negocio. El objetivo es ordenar el grupo, segregar riesgos y optimizar la toma de decisiones.

Objetivos legítimos para crear un holding o reestructurar

- Simplificación societaria y gobierno corporativo.

- Protección patrimonial y separación de riesgos.

- Acceso a financiación e incorporación de inversores.

- Crecimiento y diversificación por líneas/mercados.

Si aún no te queda muy claro, siempre puedes tocar el botón de llamar a un amigo.

Marco español: AEAT, TEAC, Tribunal Supremo

El juego de fuerzas: AEAT (inspección), TEAC (criterio económico-administrativo) y Tribunal Supremo (doctrina jurisprudencial). Desde 2022, el Supremo acota el uso de la norma antiabuso (art. 89.2) a casos de abuso efectivo, no meramente potencial.

El giro del Supremo (2022): solo hay regularización si hay ventaja fiscal indebida

Qué decía Hacienda antes de 2022

La AEAT solía cuestionar el motivo económico válido y, con ello, pretendía regularizar plusvalías latentes de participaciones al crear holdings, incluso sin que se hubiera materializado ninguna ventaja fiscal concreta.

Doctrina actual: “fraude preparado, no ejecutado” ≠ regularización

El Supremo matiza: si no hay ventaja fiscal ejecutada, no procede aplicar la norma antiabuso (art. 89.2). Nada de sancionar intenciones.

Implicación práctica

- Sin reparto ni venta, no hay base para regularizar.

- Si hay ventaja (p. ej., dividendo bonificado), la regularización debe ser paulatina y proporcional a lo efectivamente materializado.

Dónde está el riesgo hoy: reservas previas y método FIFO

Definición de reservas previas

Son los beneficios acumulados antes de crear la holding o de aplicar el régimen de neutralidad (FEAC). Si se reparten desde la matriz tras la reestructuración, Hacienda puede considerarlo atajo fiscal.

Cómo aplica FIFO y por qué puede hacer tributar

FIFO (first in, first out): la Administración presume que lo primero que sale son las reservas más antiguas. Si esas reservas pre-holding se reparten ahora vía matriz al 1,25%, la AEAT puede recalificar y hacer tributar como si fueran dividendos directamente al socio persona física.

Casuística reciente del TEAC: luces y sombras

- Validación cuando hay reinversión real en actividad económica y coherencia con el motivo económico.

- Regularización cuando, pese a alegar reinversión, se detecta origen en reservas previas y falta de trazabilidad; se aplica FIFO y se imputa tributación.

Señales de alerta para tu empresa

- Repartos desde reservas antiguas sin segregación clara.

- Trazabilidad contable insuficiente entre reservas previas y beneficios nuevos.

- Reinversiones no documentadas (falta de contratos, presupuestos, hitos).

Lo que está “limpio”: beneficios nuevos que circulan al 1,25%

Qué ingresos se consideran “nuevos” tras el canje (FEAC)

Son los beneficios generados por las participadas después de aportar las participaciones a la holding y acogerse al régimen de neutralidad. No existían antes en el perímetro matriz.

Escenarios típicos

- Dividendos desde resultados post-canje que suben a la matriz y se reinvierten en otra filial o proyecto.

- Movimientos intragrupo para financiar expansión, compras de activos productivos o nuevas líneas.

Buenas prácticas para mantenerlo “limpio”

- Segregar contablemente reservas previas vs. beneficios nuevos.

- Definir una política de dividendos y reinversión con criterios y límites.

- Evidenciar que flujos financiaron cada actividad económica (contratos, órdenes de compra, actas, KPIs).

Motivo económico válido: cómo demostrarlo (y cómo NO hacerlo)

Carga de la prueba

- Contribuyente: acreditar motivo económico válido (eficiencia, financiación, expansión, profesionalización).

- Hacienda: demostrar la ventaja fiscal indebida.

Ejemplos de motivo válido

- Expansión y diversificación con inversiones concretas.

- Entrada de inversores/financiación y profesionalización del gobierno corporativo.

- Optimización operativa (compra centralizada, sinergias, reducción de costes).

Lo que hunde tu defensa

- Usar la holding para finalidades personales (p. ej., comprar un coche para disfrute).

- Falta de plan operativo y presupuesto de reinversión.

- Inconsistencias entre contabilidad, relatos y documentación.

Documentación probatoria: el “dossier” que te salva en una inspección

Checklist documental mínimo

- Acuerdos sociales y contratos (canje de valores, pactos de socios).

- Informes de valoración y memoria justificativa del FEAC.

- Plan de negocio y presupuesto de reinversión (capex, opex, cronograma).

- Trazabilidad contable: reservas previas vs. beneficios nuevos, mayores, asientos y notas.

Contabilidad y cuentas anuales

- Revelar criterios aplicados (p. ej., política de FIFO y segregación de reservas).

- Cuadros de movimientos intragrupo y política de dividendos.

“Paper trail” de la reinversión

- Contratos de compra de activos, contrataciones, proyectos, pedidos y hitos.

- Evidencias de impacto operativo: KPIs, productividad, cuota de mercado.

Casos prácticos (simplificados)

Caso A: 1 M€ de plusvalías latentes, dividendos de 100.000 € bonificados

Qué puede regularizar Hacienda y por qué

- Regulariza solo la ventaja materializada (los 100.000 €) si hay calificación de indebida.

- Si hay venta de participaciones, puede producirse regularización íntegra de la plusvalía.

Caso B: reservas previas elevadas y reparto parcial tras la holding

Cuándo entra FIFO y cómo mitigarlo

- Si no hay segregación, la AEAT presume FIFO (salen primero las reservas antiguas).

- Mitigación: delimitar reservas previas, planificar calendarios de reparto desde beneficios nuevos y documentar reinversión.

Caso C: cero dividendos durante 3 años post-canje

Expectativas razonables ante una inspección

- Sin ventaja fiscal ejecutada, no debería haber regularización.

- Aun así, mantener dossier probatorio preparado y coherencia contable.

Errores comunes que disparan el riesgo

- Mezclar reservas previas con beneficios nuevos sin trazabilidad.

- Repartir al 1,25% sin reinversión clara y acreditada.

- No documentar el motivo económico y el plan operativo.

- Usar estructuras para gasto personal y no corporativo.

- Falta de alineación entre contabilidad, fiscalidad y narrativa de negocio.

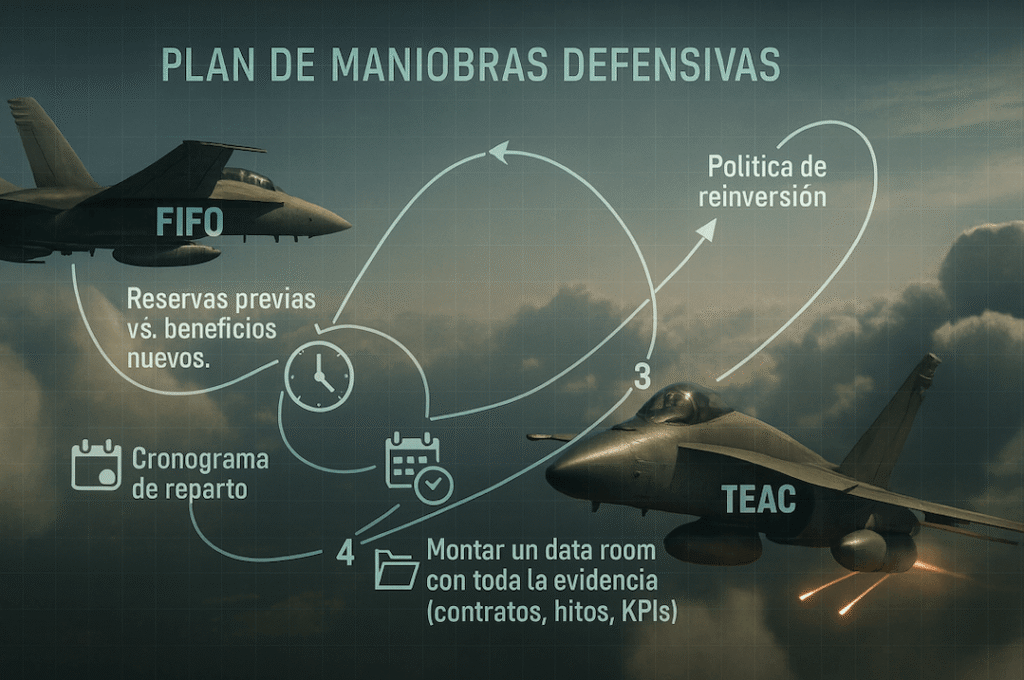

Estrategia defensiva: cómo planificar el reparto al 1,25%

Secuencia recomendada

- Inventariar y segregar reservas previas vs. beneficios nuevos.

- Definir cronograma de reparto priorizando resultados post-canje.

- Establecer política de reinversión (porcentajes, destinos, umbrales).

- Montar un data room con toda la evidencia (contratos, hitos, KPIs).

Políticas internas (gobierno corporativo) que ayudan

- Política de dividendos y capex aprobadas por el órgano de gobierno.

- Reglas de caja intragrupo y de precios de transferencia.

- Limitaciones al uso de fondos para fines no operativos.

Indicadores y KPIs para seguimiento

- % de beneficio nuevo reinvertido.

- Plazo medio desde reparto hasta inversión efectiva.

- Evolución de EBITDA, ROIC y cash conversion por filial.

FAQ rápidas

¿Cuándo puede Hacienda regularizar una holding?

Cuando se materializa una ventaja fiscal indebida (p. ej., reparto de dividendos desde reservas previas). Sin reparto ni venta, no debería.

¿Qué diferencia hay entre reservas previas y beneficios nuevos?

Las reservas previas nacieron antes de la holding; los beneficios nuevos se generan después del canje/FEAC.

¿Cómo me afecta el método FIFO?

Presume que lo que se reparte primero son las reservas más antiguas; si son previas, puede recalificarse y tributar.

¿Qué prueba debo aportar sobre el motivo económico?

Plan de negocio, acuerdos, contratos, presupuesto de reinversión y evidencias de impacto operativo coherentes con la estructura.

¿Puedo repartir al 1,25% sin reinvertir?

Es riesgoso. La reinversión real en actividad económica refuerza la defensa ante inspección.